Die Wertentwicklung

Welche Rente erhalten Sie für die Beiträge in der Basisversorgung?

Das ist eine entscheidende Frage für Ihre Finanzplanung. Gut, dass Sie in Ihrer Basisversorgung immer wissen, was Sie bereits erreicht haben.

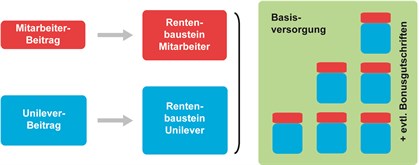

Jeder Beitrag wird sofort bei Bereitstellung in einen Rentenbaustein umgerechnet. Dieser Rentenbaustein bildet ab, welche Rente aus Ihrem Beitrag bis zum Beginn des Ruhestandes wird. Für Versorgungen, die ab dem 01.01.2021 begonnen werden, beträgt der berücksichtigte Zinssatz 0,0%, bei Versorgungsbeginn ab dem 21.12.2012 und vor dem 01.01.2021 beträgt er 1,75% p.a. und für Versorgungsbeginn vor dem 21.12.2012 beträgt er 3,50% p.a..

Erwirtschaftet die Berolina Überschüsse, können darüber hinaus noch Bonusgutschriften hinzukommen.

Wie hoch der Rentenbaustein genau ist, ergibt sich aus dem Versicherungstarif für die Berolina Basic. Hier können Sie mehr über den Tarif nachlesen und in einer Tabelle nachsehen, wie Ihr Beitrag umgerechnet wird.

Alle Rentenbausteine zusammen plus eventuelle Bonusgutschriften ergeben Ihre Rente im Ruhestand. Das macht die Basisversorgung so transparent - einmal im Jahr erhalten Sie automatisch eine Information über die Höhe der Ansprüche. Sie wissen also immer, was Sie schon erreicht haben.

| Beiträge über BBG Auch wenn die Beiträge oberhalb der BBG nicht in die Berolina fließen, bleibt die Basisversorgung eine Altersvorsorge aus einem Guss: Tarif, Garantiezins und Überschüsse für diese Beiträge entsprechen nämlich genau der Berolina. |

Kann sich die Höhe der Rentenbausteine noch verändern?

Die Rentenbausteine enthalten die Wertentwicklung bis zum Beginn des Ruhestands mit 65 Jahren. Sie sehen also immer die Summe, die Sie mit 65 Jahren erhalten.

Die Höhe der Rente (= Summe der Rentenbausteine) ändert sich nur dann, wenn sich der Zeitpunkt der Auszahlung ändert.

- Gehen Sie vorzeitig in den Ruhestand, werden Abschläge berechnet - mehr dazu finden Sie hier. Grund: die Rente muss länger gezahlt werden, daher müssen die Rentenbausteine etwas anders verteilt ("gestreckt") werden.

- Beginnt die Auszahlung vor Erreichen des 65. Lebensjahres aufgrund einer Invalidität oder eines Todesfalls, verändern sich die Rentenbausteine nicht. Die hochgerechneten Zinsen bis Alter 65 bleiben erhalten. Das ist eine zusätzliche Absicherung für Sie und Ihre Familie.

- Verlassen Sie Unilever, bevor Sie berechtigt sind, eine Auszahlung zu erhalten, kommt es auf die sogenannte gesetzliche Unverfallbarkeit Ihrer Versorgungsansprüche an.